不動産・預金の相続、揉めないか心配していませんか?

✅実家(不動産)の分け方で、将来子供たちが揉めないか心配

✅相続税がいくら位になるのか心配

✅相続税を払うための現金が足りるか不安

✅元気なうちに、少しでも相続税を減らす手を打っておきたい

✅預金や資産をただ置いておくだけでなく、少しでも増やしながら相続対策もしたい

これらの悩み、生命保険を正しく活用することで、驚くほどスムーズに解決できます

生命保険には5つの力があります。

- 相続税の節税

- 分割のしやすさ

- 争いの防止

- 納税資金の確保

- 資産運用・資産構築

この力を最大限に活かすには、保険単体の知識だけでなく、相続全体を見渡した設計が必要です。

志太榛原地区で一番の経験とノウハウを持つ「静岡 相続と生命保険の相談室」なら、生命保険を核とした相続対策を、税理士・司法書士・保険の専門家と連携しながらオーダーメイドでご提案します。

なぜ「静岡 相続と生命保険の相談室」の無料相談で悩みが解決できるのか?

1相続対策には流れがあります。その流れに沿ってアドバイスいたします。

家族構成をお伝えください。

財産の内容が分かる資料を無料相談の際にお持ちください。

財産の概算額を把握し、相続税が課税されるかどうかをお伝えします。課税される場合は相続税の概算額もお伝えします。正確な遺産の金額と課税額の算出はパートナーの税理士が行います。

家族の状況や財産の内容や金額から課題を明確にします。

課題の解決策を一緒に考えながら提案します。もちろん、生命保険を活用できるか否かもお伝えします。

2生命保険の活用や二次相続も考慮してアドバイスします。

最適な相続税対策は、家族の状況や財産の内容と金額によって変動します。特に二次相続の影響は大きいです。生命保険を活用することでより良い対策が可能になる場合もあります。

3遺産分割の方法をアドバイスします。

遺産分割をするには相続人全員の協力が必要です。だからこそ、どのように分ければ良いのか、話し合いの進め方や生命保険の活用方法なども遺産の内容や家族構成を考慮しつつアドバイスいたします。

4遺産を引き継いだ相続人の今後についてもご相談いただけます。

相続後の相続人の皆様のサポートも行っております。遺言書の作成や引き継いだ不動産の売却や資金の管理運用などもご相談ください。不動産専門家や保険代理店等のパートナーの専門家をご紹介することもできます。

5志太榛原地区で一番の実績をもつ相続専門家チームだからワンストップでご相談できます。

累計900件以上の相続対策や相続手続きに携わってきた知識と経験をもとに、相続について総合的にアドバイスいたします。税金、不動産登記、不動産売買、生命保険等のことをワンストップで相談できます。だから、複数の事務所に相談する必要がありません。安心してご相談ください。

なぜ生命保険が相続対策の「切り札」になるのか

1. 相続税を減らせる

生命保険には相続税の非課税枠があります。この枠を使いこなすことで、同じ資産額でも相続税の負担を大きく抑えることができます。ただし、非課税枠には上限があり、誰を受取人にするか、他の資産とどう組み合わせるかによって効果が変わります。当相談室では、税理士と連携し、お客様の資産構成に合わせた最適な保険設計をご提案します。

2. 遺産分割の「揉め事」を防げる

不動産などの分けにくい資産は、相続人同士の争いの原因になりがちです。生命保険は受取人を指定できるため、「不動産を継ぐ長男」と「現金で受け取る他の子供たち」というように、公平感のある分割を実現しやすくなります。争いの芽を事前に摘む、それが生命保険の大きな役割です。

3. 相続税を払うための「現金」を確保できる

相続税は原則として現金で納める必要があります。しかし遺産の多くが不動産の場合、納税資金が足りずに不動産を慌てて売却する事態も起こります。生命保険は受取人がすぐに現金を受け取れるため、納税資金の確保に非常に有効です。

4. 二次相続まで見据えた対策ができる

一次相続だけでなく、その後に起こる二次相続まで考慮した保険設計を行うことで、トータルでの税負担を抑えることができます。目先の対策だけでなく、将来を見据えた設計が重要です。

5. 資産運用・資産構築の手段にもなる

一時払い終身保険は「守るための保険」だけでなく、「増やすための資産運用」としての側面も持っています。契約時の積立利率が年3%台後半〜4%程度に達しているものも見られ、円預金や国内の定額保険と比べて高い利率が期待できる商品もあります。

ただし、これらの利率は保険会社や商品、契約時期によって異なり、常に一定ではありません。また外貨建ての商品には為替変動のリスクが伴い、円換算した受取額が払込額を下回る可能性もあります。「相続対策」と「資産運用」の両方を目的とする場合は、ご自身の資産状況やリスク許容度に合わせて、複数の商品を比較しながら検討することが大切です。

当相談室では、保険代理店等のパートナーの専門家と連携し、相続対策と資産運用のバランスを考慮した一時払い終身保険の選び方についてもアドバイスいたします。

生命保険を軸にした相続対策の進め方

生命保険は単独で活用するものではなく、相続全体の中で他の対策と組み合わせることで効果を最大化します。

①相続人・遺産を調査して確定する

まずは相続人と遺産の全体像を明らかにします。

②生命保険の非課税枠を含めた相続税の概算を把握する

事前にご案内している資料をお持ちいただければ、無料相談の際に概算をお伝えします。正確な算出はパートナーの税理士が行います。

③生前贈与と生命保険を組み合わせた対策を設計する

相続時精算課税制度による生前贈与と生命保険を併用することで、資産を守りながら税負担を抑える対策を組み立てます。

④受取人指定によって分割方法を設計する

不動産を継ぐ相続人と、保険金を受け取る相続人とのバランスを考え、争いの起きにくい分割方法をアドバイスします。

⑤遺言書へ反映し、不動産登記・預金解約などの手続きを進める

保険設計の内容を遺言書に反映し、その後の手続きもワンストップで支援します。

生命保険を活用しなかった場合、こんな差が生まれます

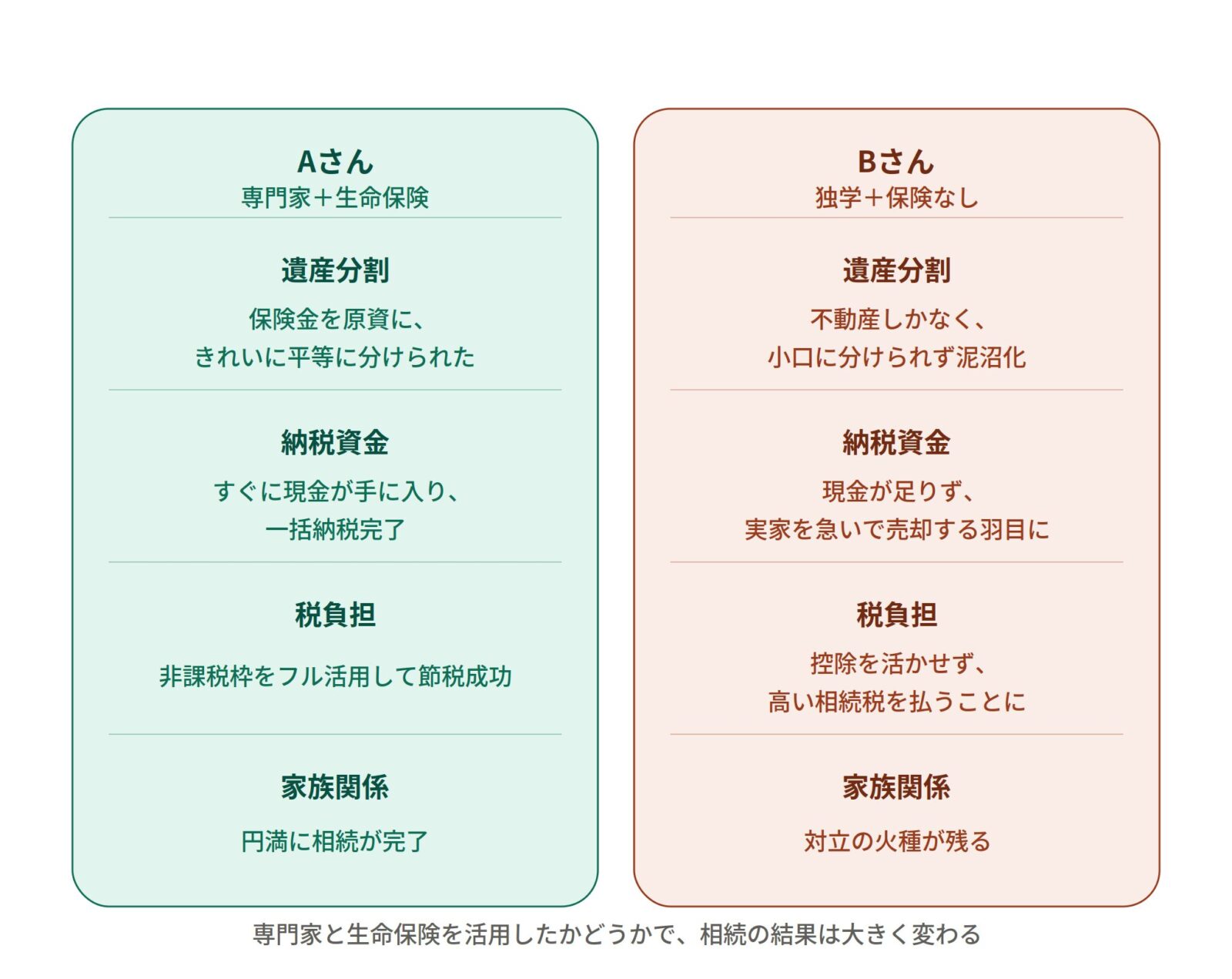

財産や家族の状況がほとんど同じAさんとBさん。

Aさんは相続対策の専門家のコンサルティングを受け、生命保険の活用と遺言書を完成させました。 一方、Bさんは専門家に頼らず、生命保険を使わずに独学で遺言書を作りました。

上の図の通り、この二人の相続の結果は大きく変わりました。

Aさんは保険金を原資に遺産をきれいに分け、非課税枠を活かして税負担も抑え、円満に相続を終えました。

一方Bさんは、不動産しかない遺産を小口に分けられず分割が泥沼化し、納税資金が足りず実家を急いで売却する羽目になり、税負担も重く、家族には対立の火種が残ってしまいました。

生命保険は「入っておけば安心」というものではなく、次のような他の対策との組み合わせによって効果が最大化します。

- 生前贈与と生命保険の組み合わせ

- 資産を減らす対策ではなく、資産を守る対策

- 二次相続による税負担増を数値で考慮した設計

- 不動産の有効活用や将来の売却を見込んだ財産分割

- 遺留分による争いの芽を摘む設計

このように相続の対策には様々あるのですが、

全てを一律に行えば良いというものではありません。

一つの対策が別の部分にマイナスの影響を及ぼす恐れがあるからです。

相続の対策では、相互の影響を把握しながら、複数の対策をバランスよく組み合わせる

高度な専門性が要求されるのです。

相続の手続きや対策で、「島田・藤枝 相続ゆいごん相談室」が選ばれる理由

相続の手続きや対策は単独の専門家では不可能です。

「相続税申告」は税理士、「不動産の相続登記・家族信託」は司法書士、「遺言書の作成」は行政書士、「不動産の売却」は不動産業者や解体業者、「生命保険の設計」は保険の専門家がが必要です。そして、それらを統括し、生命保険を軸にした最適な組み合わせを設計する専門家も重要です。

相続は専門家を選ぶところからが大変なのです。

島田・藤枝 相続ゆいごん相談室は、相続のワンストップ窓口です。

- ✅生命保険を活用した相続対策に強いスペシャリストチーム

- ✅税理士・司法書士・保険代理店と連携したワンストップ対応

- ✅あちらこちら専門家を訪ねる必要なし

- ✅無料で個別相談を実施中

- ✅手続きや対策にかかる費用のお見積りも無料

静岡 相続と生命保険の相談室の相続対策の実績

事例1️⃣ 90歳男性

妻はすでに他界し、子供が長男と長女の2人。長女には子供が3人。

ご要望

〇子供たちが円満にかつ負担をかけることなく相続手続きができるように対策したい。

〇できる限り相続税の節税をしたい。

実際の相続対策

〇税理士による相続税の試算を行う。

〇同居の長男へ自宅不動産を相続させる遺言書を作成。

〇長男と長女への相続時精算課税制度による生前贈与と生命保険を併用する税対策

〇3人の孫への生前贈与

事例2️⃣ 88歳男性

妻と子供が3人。同居の長男の子供が2人。

ご要望

〇財産の8割が不動産で、その不動産をすべて同居の長男に引き継いでもらいたい。

〇経営しているアパートをこのまま続けて良いのか助言が欲しい。

〇できる限り相続税の節税をしたい。

実際の相続対策

〇不動産の現在の価値を査定。

〇アパートの経営状況を数値で分析。

〇不動産の売却。

〇相続時精算課税制度による生前贈与し、生命保険を活用する相続税対策。

〇妻の二次相続を考慮した相続方法を遺言書へ反映した相続税対策。

事例3️⃣ 83歳女性

夫はすでに他界し、子供が長女と長男、二男の3人。

ご要望

〇同居の長男に不動産を引き継がせても子供たちが揉めないようにしたい。

〇生前に墓じまいを行いたいが、それが完了しない場合に備えた遺産分割をしたい。

〇愛犬の世話を同居の長男に任せたい。その費用は遺産の一部でまかなうようにしたい。

〇できる限り相続税の節税をしたい。

実際の相続対策

〇相続時精算課税制度による生前贈与と生命保険を活用する相続税対策。

〇墓じまい。

〇長男が不動産を取得する内容の遺言書を作成。

〇愛犬の飼育費用の金額と管理者を遺言書へ反映。

「静岡 相続と生命保険の相談室」は、累計で900件以上の実績がある志太榛原地区で一番のパワフルな相続の専門家集団です。私どもにご相談いただけば、

✅他へ相談する手間を省くことができます。

✅あなただけのオーダーメイドの解決策を提案します。

✅実際に専門家に依頼することもできます。

「静岡 相続と生命保険の相談室」では完全予約制で相続専門家による個別無料相談を受付しています。

ここでは、プライバシーが守られた環境で、

じっくりと相続の不安や疑問について相談ができます。

ぜひ、「静岡 相続と生命保険の相談室」の個別無料相談をご予約ください。